Aktualisiert am 23. Juli 2024 von Ömer Bekar, geprüft und gegengelesen von Rechtsanwalt Andreas Berger

Die nachfolgende Vorlage wurde rechtlich geprüft und gründlich von Fachleuten gegengelesen. Sie bietet eine rechtssichere Basis für die Abtretung einer Lebensversicherung und berücksichtigt dabei die wichtigsten Aspekte und rechtlichen Rahmenbedingungen.

Adresse des Versicherungsnehmers

PLZ und Ort des Versicherungsnehmers

E-Mail-Adresse des Versicherungsnehmers

Telefonnummer des Versicherungsnehmers

Datum

Name der Versicherungsgesellschaft

Adresse der Versicherungsgesellschaft

PLZ und Ort der Versicherungsgesellschaft

*Betreff: Abtretung der Lebensversicherungspolice [Policenummer]

Sehr geehrte Damen und Herren,

hiermit erkläre ich, [Name des Versicherungsnehmers], die Abtretung meiner Lebensversicherungspolice mit der Nummer [Policenummer] an [Name des neuen Begünstigten]. Grund für diesen Schritt ist [hier den Grund einfügen, z.B. Änderung der finanziellen Verhältnisse, Schenkung, etc.].

Ich bitte Sie daher, die notwendigen Schritte zur Übertragung der Rechte und Pflichten aus der genannten Versicherungspolice vorzunehmen und die entsprechenden Änderungen in Ihren Unterlagen vorzunehmen. Der neue Begünstigte, [Name des neuen Begünstigten], wird sämtliche Rechte und Pflichten aus dieser Versicherungspolice übernehmen.

Ich bedanke mich für Ihre Kooperation und bitte um eine schriftliche Bestätigung dieser Abtretung innerhalb einer Frist von zwei Wochen ab dem Empfang dieses Schreibens.

Mit freundlichen Grüßen,

[Unterschrift]

Name des Versicherungsnehmers

Bei einem Kredit verlangt die Bank in aller Regel eine Sicherheit. Handelt es sich um einen kleineren Kredit, genügt meist das Arbeitseinkommen. In diesem Fall willigst Du ein, dass die Bank Dein Gehalt pfänden darf, wenn Du die Kreditraten nicht bezahlst. Doch bei einem größeren Darlehen wie zum Beispiel einer Baufinanzierung brauchst Du oft höhere Sicherheiten. Eine Möglichkeit ist dann, dass Du der Bank die Abtretung Deiner Lebensversicherung anbietest. Wir erklären, unter welchen Voraussetzungen Du eine Lebensversicherung abtreten kannst und was Du dabei bedenken solltest.

Klassische Lebens- und Rentenversicherungen gehören zu den beliebtesten Produkten für die private Altersvorsorge. Doch Du kannst so einen Vertrag nicht nur nutzen, um Dir ein finanzielles Polster fürs Alter anzusparen und Deine Familie abzusichern.

Stattdessen kannst Du die Versicherung auch als Sicherheit für einen Kredit einsetzen. Dazu kannst Du die Lebensversicherung an die Bank abtreten. Was das bedeutet und wie es geht, erfährst Du in diesem Beitrag.

Die Lebensversicherung abtreten: Was heißt das überhaupt?

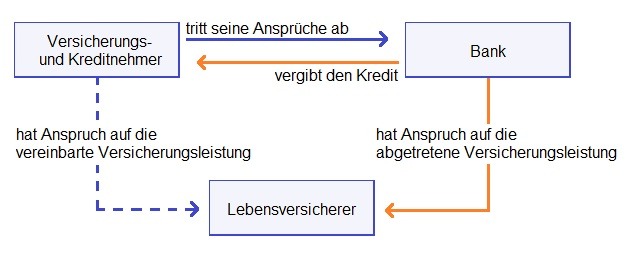

Wenn die Bank einen Kredit bewilligt, möchte sie ihr Geld irgendwann auch wieder zurückhaben. Und um das Ausfallrisiko so niedrig wie möglich zu halten, holt sie sich Sicherheiten ein. Eine Form dabei ist die sogenannte Sicherungsabtretung.

Abtretung bedeutet, dass der bisherige Gläubiger seine Forderung gegenüber einem Dritten an einen anderen Gläubiger abtritt. Gesetzlich geregelt ist die Abtretung in den §§ 398 ff. BGB (Bürgerliches Gesetzbuch). Und eine andere Bezeichnung für die Abtretung ist Zession.

Das Arbeitseinkommen als Sicherheit

Bist Du Arbeitnehmer, kannst Du als Sicherheit für den Kredit Dein Gehalt abtreten. Denn Dein Lohn oder Gehalt ist eine Forderung, die Du gegenüber Deinem Arbeitgeber hast.

Tritt der Fall ein, dass Du mit der Zahlung der Kreditraten im Rückstand bist, kann sich die Bank an Deinen Arbeitgeber wenden und von ihm verlangen, dass er Dein Gehalt an sie auszahlt. Allerdings muss der Arbeitgeber dabei die Grenzen einhalten, die nach § 850c ZPO (Zivilprozessordnung) bei Pfändungen gelten.

Dein Arbeitgeber erfährt aber zunächst nichts von der Sicherungsabtretung. Er weiß also nicht, dass Du Dein Arbeitseinkommen als Sicherheit für Deinen Kredit eingesetzt hast. Das erfährt er erst und auch nur dann, wenn die Bank Dein Gehalt pfändet. Aus diesem Grund wird so eine Abtretung auch als stille Zession bezeichnet.

Die Lebensversicherung als Sicherheit

Bei Darlehen über eine größere Summe oder wenn die Bank das Ausfallrisiko höher einstuft, verlangt sie oft zusätzliche Sicherheiten. Bei einer Baufinanzierung zum Beispiel lässt sie sich dafür eine Grundschuld im Grundbuch eintragen. Hast Du eine Lebensversicherung, kannst Du Deine Forderungen daraus ebenfalls als Sicherheit an die Bank abtreten.

Die Abtretung hat zur Folge, dass die Bank den Rückkaufswert und die Leistung im Todesfall verwerten kann, wenn Du das Darlehen nicht zurückzahlst. Damit sichert das Guthaben aus Deiner Lebensversicherung das Darlehen ab.

Allerdings überträgst Du nur die Rechte und Ansprüche auf die Bank. Die Pflichten bleiben bei Dir. Deshalb musst Du die Versicherungsbeiträge weiterhin ganz normal bezahlen.

Außerdem ist bei einer Lebensversicherung eine stille Zession nicht möglich. Stattdessen musst Du Deinen Versicherer darüber informieren, dass Du die Ansprüche aus Deiner Lebensversicherung an die Bank abtreten willst. Und sowohl der Versicherer als auch die Bank müssen mit der Abtretung einverstanden sein.

Welche Lebensversicherungen eignen sich für eine Abtretung?

Als Sicherheit für einen Kredit kannst Du in aller Regel nur eine Kapital bildende Lebensversicherung abtreten.

Bei einer Kapital-Lebensversicherung sparst Du durch die Prämien ein Guthaben an. Dieses wird am Ende der Laufzeit samt Zinsen und Überschussbeteiligungen an Dich ausgezahlt. Im Todesfall bekommen Deine Hinterbliebenen die vereinbarte Versicherungssumme. Steigst Du vorzeitig aus dem Vertrag aus, erhältst Du den Rückkaufswert.

Eine reine Risiko-Lebensversicherung, die nur im Todesfall eine Leistung erbringt, akzeptiert eine Bank als Kreditsicherheit meist nicht. Denn hier gibt es keinen Rückkaufswert, den sie verwerten kann.

Außerdem spielt die Versicherungssumme eine Rolle. Damit die Bank die Police als Sicherheit akzeptiert, muss die vereinbarte Versicherungsleistung eine gewisse Höhe haben. Einige Banken verlangen dabei, dass die Versicherungssumme mindestens genauso hoch ist wie der Kreditbetrag.

Andere Banken geben sich auch mit geringeren Summen zufrieden. Das ist vor allem dann der Fall, wenn die Lebensversicherung nur eine zusätzliche Sicherheit ist, bei einer Baufinanzierung zum Beispiel als Ergänzung zur Grundschuld.

Grundsätzlich musst Du aber gar nicht unbedingt eine bestehende Lebensversicherung abtreten, sondern kannst für die Absicherung Deines Darlehens auch eine neue Police abschließen. Allerdings solltest Du gut abwägen, ob das Sinn macht. Je nach Versicherungssumme können die Beiträge nämlich recht hoch sein. Und die Prämien müsstest Du zusätzlich zu den Kreditraten stemmen.

Welche Vor- und Nachteile hat es, die Lebensversicherung als Sicherheit abzutreten?

Auf den ersten Blick scheint es eine gute Lösung zu sein, die Lebensversicherung an die Bank abzutreten. Denn auf diese Weise kannst Du der Bank die Sicherheit bieten, die sie braucht. Dadurch steigen Deine Chancen, dass Du den beantragten Kredit bekommst. Eventuell kannst Du sogar ein Darlehen erhalten, das Dir andernfalls in dieser Höhe nicht bewilligt worden wäre.

Zahlst Du ohnehin jeden Monat die Versicherungsbeiträge, ändert sich auch an der finanziellen Belastung nichts. Und weil der Vertrag ganz normal weiterläuft, bleibt Deine Altersvorsorge bestehen. Ist das Darlehen abbezahlt und die Abtretung beendet, hast Du das Geld aus der Lebensversicherung später wieder zu Deiner freien Verfügung.

Die Nachteile

Allerdings gibt es auch einige Minuspunkte, die Du bedenken solltest. Dazu gehört, dass Du die Rechte abtrittst, die Pflichten aber behältst. Das bedeutet zum einen, dass Du die Beiträge weiterhin bezahlen musst. Zum anderen hat die Bank künftig ein Mitspracherecht.

Du kannst die Versicherung zum Beispiel nicht mehr beitragsfrei weiterlaufen lassen, um die monatliche Belastung zu senken. Das ist nur möglich, wenn die Bank mit einer Beitragsfreistellung einverstanden ist. Bei einer Kündigung oder einem Verkauf müsste die Bank ebenfalls ihr Okay geben.

Und auch wenn sich herausstellt, dass die Widerspruchsbelehrung falsch oder fehlerhaft ist und Du durch einen Widerruf der Lebensversicherung im Nachhinein noch Geld herausholen könntest, müsste die Bank zustimmen. Doch das wird sie meist nicht tun, wenn die Police den Kredit absichert.

Ein weiterer Minuspunkt ist, dass der Vertrag weiterläuft, Du aber im Prinzip keinen Versicherungsschutz hast. Im Todesfall zahlt die Versicherung die vereinbarte Leistung nicht an Deine Angehörigen, sondern an die Bank aus.

Das Darlehen ist damit getilgt, doch Deine Hinterbliebenen bekommen nur dann etwas, wenn die Versicherungsleistung höher war als die Restschuld. Um Deine Familie abzusichern, kannst Du zwar eine Risiko-Lebensversicherung abschließen. Nur hast Du dann wieder entsprechende Zusatzkosten.

Hinzu kommt, dass die Abtretung bei einer langen Kredit-Laufzeit zum Problem werden kann. Ist die Versicherungsleistung fällig, Dein Darlehen noch nicht abbezahlt, behält die Bank das Geld nämlich zunächst ein. Du kannst nur über die Differenz zwischen Versicherungssumme und Restschuld verfügen. Erst wenn der Kredit getilgt ist, erfolgt die Auszahlung.

Wie ist der Ablauf beim Abtreten einer Lebensversicherung?

Das Abtreten einer Lebensversicherung ist schnell erledigt. Akzeptiert die Bank die Police als Sicherheit, wird Sie Dir meist ein Formular vorlegen. Darin erklärst Du, dass Du die gegenwärtigen und die zukünftigen Rechte und Ansprüche aus der Lebensversicherung an die Bank abtrittst.

Zusätzlich dazu schließt Du mit der Bank einen sogenannten Sicherungsvertrag. Darin sind alle Regelungen und Vereinbarungen rund um die Abtretung festgehalten. Du verpflichtest Dich dabei, die Lebensversicherung abzutreten.

Die Bank wiederum verpflichtet sich, nur dann auf die Police zurückzugreifen, wenn der vereinbarte Sicherungsfall eintritt. Außerdem steht im Vertrag, wann die Ansprüche und Rechte aus der Versicherung wieder auf Dich übergehen.

Die Original-Police musst Du der Bank aushändigen. Dort wird sie aufbewahrt. Denn bei der Lebensversicherung ist es so, dass derjenige die Auszahlung der Versicherungsleistung fordern kann, der die Police hat. Und weil die Bank durch die Abtretung an Deine Stelle tritt und Dich als Gläubiger ablöst, bekommt sie auch die Police.

Danach musst Du noch dem Versicherer schriftlich mitteilen, dass Du die Lebensversicherung abgetreten hast. Auch dafür gibt es einen Vordruck, den Du bei Deinem Versicherer oder von der Bank bekommst. Die Abtretung ist damit abgeschlossen.

Die Abtretungsvereinbarung bleibt nun solange bestehen, bis das Darlehen getilgt ist. Hast Du den Kredit zurückgezahlt, hat sich der Sicherungszweck erledigt. Du bekommst daraufhin die Police zurück und auch die Rechte und Ansprüche liegen wieder bei Dir.

Du kannst mit der Bank verhandeln

Banken neigen dazu, alle Sicherheiten zu nehmen, die sie bekommen können. Doch manchmal ist ein Kredit dadurch höher abgesichert, als es eigentlich notwendig wäre. Außerdem rückt eine Bank eine abgetretene Lebensversicherung nur ungern vorzeitig heraus.

Übersteigt die Absicherung die Restschuld um eine gewisse Quote, kannst Du zwar verlangen, dass die Bank einen Teil der Sicherheiten zurückgibt. Das ist im Vertrag so geregelt. Allerdings behält sich die Bank normalerweise ein Wahlrecht vor.

Sie entscheidet also selbst, welche Sicherheit sie zurückgibt. Und wenn sie die Wahl zwischen einer Grundschuld für eine Immobilie und einer Lebensversicherung hat, wird sie sich eher für die Grundschuld entscheiden. Das liegt daran, dass die Bank eine Lebensversicherung viel schneller und einfacher verwerten kann als eine Immobilie.

Du kannst deshalb versuchen, gute Konditionen auszuhandeln. So kannst Du zum Beispiel vereinbaren, dass Du die Lebensversicherung nur für eine bestimmte Dauer abtrittst oder zurückbekommst, wenn ein bestimmter Teil des Darlehens getilgt ist. Eine andere Möglichkeit ist, dass Du nur einen Teil Deiner Ansprüche abgibst oder die Leistung im Todesfall aus der Sicherheit herausnimmst.

Außerdem solltest Du immer prüfen, ob es nicht andere Sicherheiten gibt, die Du anbieten kannst. Eine Bürgschaft etwa kann eine gute Alternative sein.